Veröffentlicht von ImmoWert Kanzlei - Catarina Günther, Steuerfachwirtin und DEKRA-zertifizierte Sachverständige für Immobilienbewertung

Einleitung

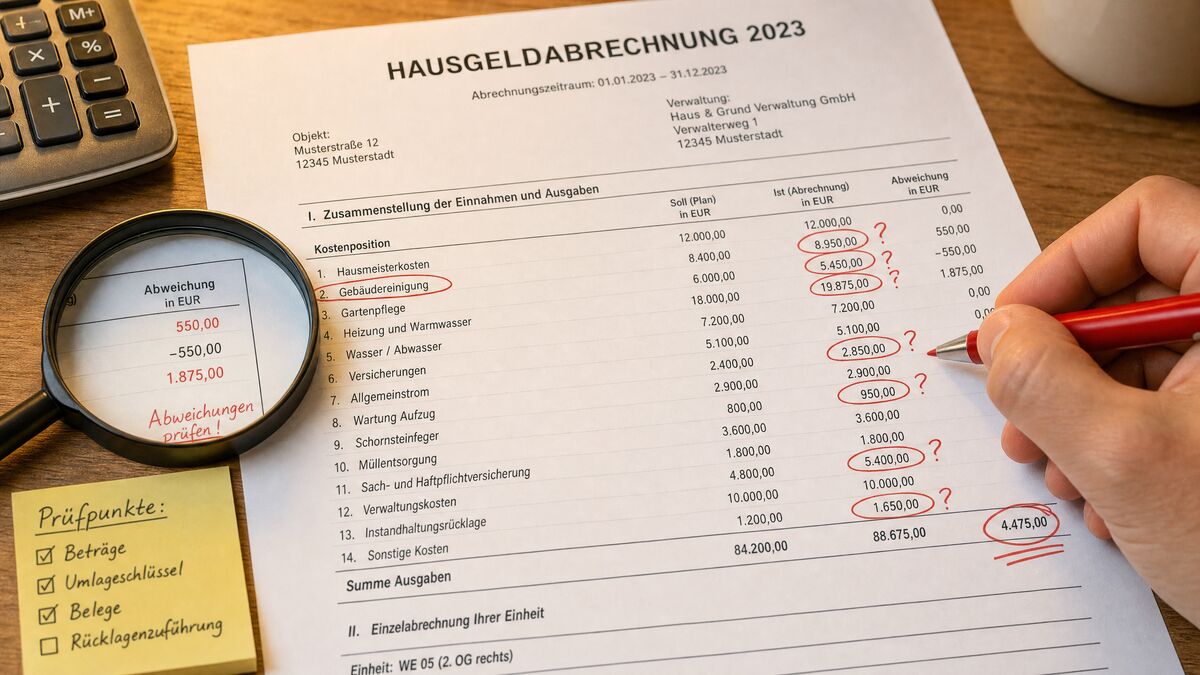

Fehler in der Hausgeldabrechnung sind keine Seltenheit - sie sind die Regel. Studien und Praxiserfahrungen zeigen, dass ein erheblicher Anteil aller WEG-Abrechnungen Mängel aufweist. Als Steuerfachwirtin mit über 20 Jahren Erfahrung in der Buchhaltungsbearbeitung sehe ich diese Fehler regelmäßig. In diesem Artikel decke ich die fünf häufigsten Stolperfallen auf und erkläre, wie Sie diese erkennen können.

1. Falsche Umlageschlüssel

Der häufigste Fehler betrifft die Verteilung der Kosten auf die einzelnen Eigentümer. Viele Hausverwaltungen verwenden pauschale Umlageschlüssel, obwohl die Teilungserklärung oder Beschlüsse der Eigentümerversammlung andere Verteilungen vorsehen.

Typische Fehler: Heizkosten werden rein nach Miteigentumsanteilen statt nach Verbrauch umgelegt. Die Heizkostenverordnung schreibt jedoch vor, dass mindestens 50% der Heizkosten verbrauchsabhängig abgerechnet werden müssen. Auch bei Wasser- und Abwasserkosten wird häufig der falsche Schlüssel angewandt.

So erkennen Sie den Fehler: Vergleichen Sie die in der Abrechnung verwendeten Umlageschlüssel mit den Vorgaben Ihrer Teilungserklärung und den Beschlüssen der Eigentümerversammlung. Achten Sie besonders auf die Heiz- und Warmwasserkosten.

2. Fehlende oder falsche Rücklagenberechnung

Die Instandhaltungsrücklage ist ein zentraler Bestandteil jeder WEG-Abrechnung. Häufig werden Rücklagenzuführungen nicht korrekt verbucht oder die Entwicklung der Rücklage nicht transparent dargestellt.

Typische Fehler: Zinserträge der Rücklage werden nicht ausgewiesen, Entnahmen für Instandhaltungsmassnahmen sind nicht nachvollziehbar dokumentiert, oder die Rücklage wird auf einem gemeinsamen Konto mit dem Hausgeld geführt - was gegen die Trennungspflicht verstößt.

So erkennen Sie den Fehler: Prüfen Sie, ob die Rücklagenentwicklung lückenlos dargestellt ist: Anfangsbestand + Zuführungen - Entnahmen + Zinsen = Endbestand. Der Endbestand muss mit dem tatsächlichen Kontostand übereinstimmen.

3. Nicht umlagefähige Kosten auf Eigentümer umgelegt

Nicht alle Kosten dürfen auf die Eigentümer umgelegt werden. Verwaltungskosten, die über den vereinbarten Verwaltervertrag hinausgehen, oder Kosten für Rechtsstreitigkeiten des Verwalters sind typische Beispiele für nicht umlagefähige Positionen.

Typische Fehler: Mahngebühren des Verwalters werden auf alle Eigentümer umgelegt statt nur dem säumigen Eigentümer belastet. Kosten für die Erstellung von Sonderberichten oder Gutachten werden ohne Beschluss umgelegt.

So erkennen Sie den Fehler: Prüfen Sie jede Kostenposition kritisch. Fragen Sie sich: Wurde diese Ausgabe von der Eigentümerversammlung beschlossen? Ist sie durch den Verwaltervertrag gedeckt?

4. Rechnerische Fehler und fehlende Belege

So banal es klingt: Einfache Rechenfehler kommen erstaunlich häufig vor. Dazu gehören falsche Summenbildungen, Rundungsfehler und Übertragungsfehler zwischen verschiedenen Abrechnungspositionen.

Typische Fehler: Die Summe der Einzelabrechnungen stimmt nicht mit der Gesamtabrechnung überein. Vorträge aus dem Vorjahr werden falsch übernommen. Zahlungseingänge einzelner Eigentümer werden falsch zugeordnet.

So erkennen Sie den Fehler: Rechnen Sie die Abrechnung nach - Zeile für Zeile. Vergleichen Sie die Gesamtkosten mit den Summen der Einzelabrechnungen. Prüfen Sie Ihre eigenen Zahlungen anhand Ihrer Kontoauszüge.

5. Fehlende Transparenz bei Sonderumlagen und Nachzahlungen

Sonderumlagen und Nachzahlungen müssen klar begründet und beschlossen sein. Häufig fehlt die Transparenz darüber, wofür eine Sonderumlage erhoben wurde und wie sie verwendet wird.

Typische Fehler: Sonderumlagen werden ohne ordnungsgemäßen Beschluss erhoben. Die Verwendung von Sonderumlagen wird nicht separat ausgewiesen. Nachzahlungen werden nicht nachvollziehbar begründet.

So erkennen Sie den Fehler: Jede Sonderumlage muss durch einen Beschluss der Eigentümerversammlung legitimiert sein. Prüfen Sie die Beschlusssammlung und vergleichen Sie mit der Abrechnung.

Was tun bei Fehlern?

Wenn Sie Fehler in Ihrer Hausgeldabrechnung vermuten, haben Sie mehrere Möglichkeiten:

- Fordern Sie zunächst Einsicht in die Belege und Buchungsunterlagen

- Lassen Sie die Abrechnung von einem Fachmann prüfen

- Bringen Sie Ihre Einwände in der nächsten Eigentümerversammlung vor

- Fechten Sie den Beschluss über die Jahresabrechnung innerhalb der Frist von einem Monat an

Unser Tipp: Als ImmoWert Kanzlei bieten wir eine professionelle Überprüfung Ihrer Hausgeldabrechnung an. Mit unserer Expertise als Steuerfachwirtin und über 20 Jahren Erfahrung in der Buchhaltung erkennen wir Fehler zuverlässig und erstellen einen detaillierten Prüfbericht.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle rechtliche oder steuerliche Beratung.